Spis treści

Jak założyć subkonto w ING?

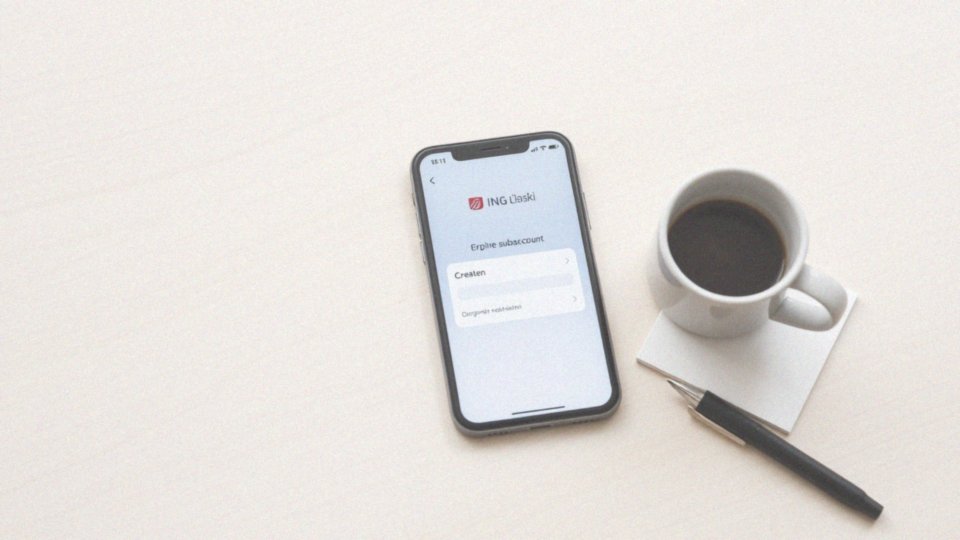

Aby otworzyć subkonto w ING, wymagany jest aktywny Rachunek Oszczędnościowo-Rozliczeniowy (ROR). Możesz to zrobić zarówno w placówce bankowej, jak i za pośrednictwem bankowości internetowej.

Po zalogowaniu się do swojego konta online warto poszukać sekcji poświęconej subkontom. Tam znajdziesz wniosek o założenie subkonta, dostępny w obu tych miejscach. Wypełnienie tego formularza jest bardzo istotne, ponieważ pozwala bankowi dostosować subkonto do Twoich osobistych potrzeb. W wpisach musisz uwzględnić cel otwarcia subkonta, co ułatwi Ci późniejsze zarządzanie finansami.

Takie rozwiązanie jest szczególnie przydatne, gdy chcesz oszczędzać na konkretne wydatki, na przykład:

- wakacje,

- wynajem mieszkania,

- inwestycje.

Dzięki bankowości internetowej masz możliwość łatwego monitorowania stanu swojego konta oraz dokonywania przelewów między rachunkami. Cały proces zakładania subkonta w ING jest intuicyjny i klarowny. Dodatkowo, klienci mogą liczyć na pomoc pracowników banku, którzy z przyjemnością udzielają odpowiedzi na pytania oraz wspierają przy wypełnianiu wniosku, jeśli zajdzie taka potrzeba.

Co to jest subkonto?

Subkonto to interesujący typ konta bankowego, który funkcjonuje jako część głównego konta osobistego. Dzięki niemu można skuteczniej zarządzać swoimi finansami, ponieważ oddziela fundusze przeznaczone na różne cele. Na przykład:

- ułatwia gromadzenie pieniędzy na wymarzone wakacje,

- pozwala oszczędzać na nieprzewidziane wydatki.

Ponadto, zarządzanie subkontem sprzyja lepszemu śledzeniu wydatków oraz planowaniu domowego budżetu. Klienci mają możliwość dokładnego monitorowania, jak alokują swoje środki, co z kolei prowadzi do lepszej kontroli finansowej oraz większej dyscypliny. Warto także wspomnieć, że na rynku dostępnych jest wiele rodzajów subkont, w tym:

- walutowe,

- dedykowane autooszczędzaniu.

Subkonto autooszczędzające często oferuje przydatne funkcje, takie jak automatyczne przelewy na oszczędności. Z tego powodu subkonto staje się niezwykle przydatnym narzędziem w efektywnym zarządzaniu własnymi finansami.

Jakie są rodzaje subkont bankowych?

Rodzaje subkont bankowych dają możliwość wyboru spośród wielu opcji, które można dopasować do indywidualnych potrzeb użytkowników. Na przykład:

- subkonto oszczędnościowe pozwala na odkładanie pieniędzy na zdefiniowane cele, takie jak wakacje lub większe wydatki, co znacznie ułatwia realizację planów finansowych,

- subkonto walutowe umożliwia gromadzenie środków w obcych walutach, jak euro czy dolary, co jest szczególnie korzystne dla osób często podróżujących lub prowadzących transakcje na arenie międzynarodowej,

- subkonto firmowe pozwala na wygodne oddzielenie funduszy związanych z działalnością gospodarczą od osobistych, co upraszcza księgowość oraz monitorowanie wydatków,

- subkonto inwestycyjne stwarza okazję do pomnażania oszczędności poprzez inwestowanie w różnorodne instrumenty finansowe, takie jak akcje czy obligacje.

Warto pamiętać, że każdy typ subkonta ma swoje charakterystyczne funkcje, a ich wybór powinien być dostosowany do osobistych celów oraz preferencji finansowych. Wiodące banki, takie jak ING, udostępniają różnorodne opcje subkont, co zapewnia elastyczność w zarządzaniu finansami.

Jakie są korzyści z posiadania subkonta?

Posiadanie subkonta wiąże się z wieloma korzyściami, które znacznie ułatwiają gospodarowanie finansami. Przede wszystkim umożliwia skuteczne rozdzielenie funduszy na określone cele. Osoby planujące wakacje czy zakup nowego auta mogą więc systematycznie odkładać pieniądze według własnej strategii. Dodatkowo, subkonto pozwala na lepsze śledzenie wydatków, co wpływa na efektywniejsze planowanie domowego budżetu. Takie podejście sprzyja szybkiemu rozpoznawaniu nadwyżek i oszczędności, co z kolei poprawia dyscyplinę finansową.

Elastyczność w korzystaniu z odłożonych środków to kolejny istotny atut subkonta. Użytkownicy mają swobodę podejmowania decyzji w kwestii, kiedy i w jaki sposób skorzystać z oszczędności, co daje im poczucie pełnej kontroli nad swoimi finansami. Ponadto, subkonta często oferują różnorodne funkcje, takie jak:

- automatyczne przelewy na oszczędności,

- wsparcie efektywnego zarządzania budżetem.

W ten sposób subkonto nie tylko sprzyja oszczędzaniu pieniędzy, ale również ułatwia codzienne zarządzanie budżetem.

Kiedy warto mieć subkonto walutowe?

Subkonto walutowe to doskonałe rozwiązanie dla tych, którzy często dokonują płatności w obcych walutach. Jest szczególnie przydatne dla:

- podróżników,

- osób robiących zakupy w międzynarodowych sklepach online,

- osób otrzymujących wynagrodzenia w różnych walutach.

Posiadając takie subkonto, można uniknąć niepotrzebnych kosztów związanych z przewalutowaniem, co znacząco zmniejsza wydatki. Zarządzanie funduszami w kilku walutach sprawia, że planowanie i podejmowanie decyzji finansowych staje się łatwiejsze. Osoby regularnie przeprowadzające transakcje zagraniczne zyskują wygodne wsparcie, eliminując potrzebę ciągłego przeliczania walut. Finanse stają się bardziej przejrzyste, gdy wszystkie środki znajdują się na jednym koncie w odpowiedniej walucie. Dzięki bankowości elektronicznej można z łatwością monitorować transakcje oraz szybko realizować płatności bezgotówkowe. To konto pozwala na szybką reakcję na zmiany w kursach walut, co jest niezwykle istotne dla oszczędności oraz inwestycji.

Jakie funkcje oferuje subkonto do autooszczędzania?

Subkonto do autooszczędzania oferuje szereg funkcji, które wspierają regularne gromadzenie oszczędności. Jego kluczowym atutem jest automatyczne odkładanie drobnych kwot z każdej transakcji na przeznaczone konto oszczędnościowe. Dzięki temu użytkownicy nie muszą pamiętać o ręcznych przelewach, co sprawia, że proces oszczędzania staje się zdecydowanie łatwiejszy. Nawet niewielkie sumy odkładane systematycznie przyczyniają się do znaczących oszczędności z upływem czasu.

W kontekście zarządzania budżetem domowym, subkonto autooszczędzające umożliwia:

- dokładniejsze monitorowanie wydatków,

- lepsze kontrolowanie finansów.

Dzięki obserwacji zgromadzonych środków, użytkownicy mogą odpowiedzialnie planować budżet i bardziej świadomie analizować swoje nawyki finansowe. Dodatkowym plusem tej usługi jest elastyczność wykorzystania zgromadzonych funduszy — klienci mają pełną swobodę w decydowaniu o tym, kiedy i jak skorzystają ze swoich oszczędności, co zwiększa ich poczucie kontroli nad finansami.

Integracja z bankowością elektroniczną umożliwia szybkie i komfortowe śledzenie stanu konta, a to sprawia, że zarządzanie oszczędnościami staje się jeszcze bardziej przyjemne.

Jak subkonto wspiera zarządzanie budżetem domowym?

Subkonto to doskonałe narzędzie, które znacznie ułatwia zarządzanie finansami domowymi. Działa ono na zasadzie segregacji funduszy przeznaczonych na różne cele, co pozwala na skuteczniejsze kontrolowanie wydatków. Oddzielając pieniądze przeznaczone na:

- rachunki,

- rozrywkę,

- oszczędności,

użytkownicy uzyskują lepszy obraz swoich finansów. To z kolei sprzyja systematycznemu gromadzeniu środków na konkretną działalność. Takie podejście znacznie ułatwia planowanie budżetu. Co więcej, subkonto pozwala na łatwe śledzenie transakcji oraz analizę wydatków, co umożliwia zrozumienie, które z nich są naprawdę potrzebne, a które można zredukować.

Osoby korzystające z subkont autooszczędzających mogą automatycznie odkładać niewielkie kwoty, co sprzyja budowaniu oszczędności bez dodatkowego wysiłku. Dodatkowo, subkonto umożliwia bieżące monitorowanie dostępnych funduszy, co przyczynia się do zwiększenia dyscypliny finansowej. Te funkcje sprawiają, że zarządzanie kontem staje się bardziej dostosowane do indywidualnych potrzeb domowego budżetu. Takie rozwiązania pomagają unikać impulsywnych zakupów oraz w znaczący sposób poprawiają sytuację finansową.

Jak skorzystać z bankowości internetowej do założenia subkonta?

Aby otworzyć subkonto za pośrednictwem bankowości internetowej, rozpocznij od zalogowania się na swoje konto. Następnie poszukaj sekcji dotyczącej zakupu subkont. Wypełnij formularz online, dostarczając wszystkie istotne dane osobowe oraz określając cel otwarcia subkonta. To szybki i wygodny sposób, który zdejmuje z Ciebie obowiązek wizyty w placówce bankowej.

Pamiętaj, by dokładnie wypełnić wszystkie wymagane pola, ponieważ ułatwi to bankowi dostosowanie subkonta do Twoich wymagań. Gdy już zakończysz wypełnianie formularza, zatwierdź swoje dane. Niedługo potem otrzymasz potwierdzenie, że subkonto zostało pomyślnie otwarte. Dzięki temu będziesz mógł sprawnie zarządzać swoimi finansami.

Bankowość internetowa daje możliwość łatwego monitorowania stanu subkonta oraz szybkiego przelewania środków między różnymi rachunkami. To wszystko sprawia, że zarządzanie finansami jest nie tylko prostsze, ale również bardziej przystępne.

Jakie kroki należy podjąć, aby założyć subkonto w ING?

Aby założyć subkonto w ING, wystarczy przejść przez kilka łatwych kroków. Na początek, należy posiadać aktywne konto osobiste, na przykład Rachunek Oszczędnościowo-Rozliczeniowy (ROR). Możesz to zrobić na dwa sposoby:

- korzystając z bankowości internetowej Moje ING,

- udając się do najbliższego oddziału.

Jeśli wybierzesz opcję online, zaloguj się na swoje konto, a następnie przejdź do sekcji dotyczącej subkont. Tam znajdziesz formularz wniosku, który musisz wypełnić, podając potrzebne dane oraz cel otwarcia subkonta. Dzięki temu bank lepiej dostosuje ofertę do Twoich potrzeb. Alternatywnie, możesz odwiedzić placówkę ING, gdzie pracownik banku pomoże Ci wypełnić dokumenty oraz udzieli wszelkich informacji. Bez względu na wybór metody, proces zakupu subkonta jest prosty i intuicyjny. Po złożeniu wniosku otrzymasz potwierdzenie jego otwarcia, a następnie będziesz mógł wygodnie zarządzać nowym subkontem.

Co zawiera wniosek o założenie subkonta?

Wniosek o otwarcie subkonta zawiera istotne informacje, które bank wykorzysta do jego założenia oraz dostosowania do indywidualnych potrzeb wnioskodawcy. Do podstawowych danych, które należy podać, zaliczają się:

- dane osobowe,

- numer istniejącego konta osobistego powiązanego z subkontem,

- propozycja nazwy dla subkonta, jeśli to konieczne.

Warto również zasygnalizować cel oszczędzania, co może ułatwić późniejsze planowanie finansowe. Również istotne jest zaakceptowanie regulaminu oraz zasad prowadzenia rachunku, gdyż stanowi to zabezpieczenie dla obu stron umowy. Należy mieć na uwadze, że niektóre instytucje bankowe mogą wymagać dodatkowych dokumentów. W związku z tym dobrze jest zapoznać się z pełnymi wymaganiami jeszcze przed złożeniem formularza. Starannie wypełniony wniosek przyspieszy proces otwarcia subkonta i zminimalizuje ryzyko opóźnień. Zgromadzenie wszystkich potrzebnych informacji pomoże uniknąć niepotrzebnych dodatkowych kroków, co przyczyni się do szybszej realizacji planu otwarcia subkonta.

Co musisz wiedzieć o kosztach prowadzenia subkonta?

Koszty związane z prowadzeniem subkonta mogą się znacznie różnić w zależności od banku oraz oferowanych przez niego usług. Dlatego istotne jest, aby szczegółowo je przeanalizować przed podjęciem decyzji. Przykładowo, bank ING proponuje zarówno subkonta, które są całkowicie bezpłatne, jak i te, gdzie trzeba się liczyć z miesięcznymi lub rocznymi opłatami. Zrozumienie tabeli opłat oraz prowizji jest kluczowe, aby ustrzec się przed nieprzyjemnymi niespodziankami.

Ważne jest, aby zwrócić uwagę na:

- limity darmowych wypłat,

- ewentualne koszty związane z wypłatą gotówki w bankomatach,

- koszty przy przelewach.

Przed zdecydowaniem się na korzystanie z polecenia przelewu warto również sprawdzić szczegóły tej usługi, aby uniknąć dodatkowych wydatków. Subkonto może być atrakcyjną propozycją dla osób dążących do długoterminowego oszczędzania. Pozwala na segregację środków oraz łatwe monitorowanie wydatków, co sprzyja lepszemu zarządzaniu finansami. Już na etapie zakupu warto więc dokładnie przeanalizować dostępne opcje, aby maksymalnie wykorzystać potencjał subkonta.

Jak zarządzać transakcjami na subkoncie?

Zarządzanie transakcjami na subkoncie zyskuje na prostocie i wygodzie dzięki bankowości internetowej oraz mobilnej. Użytkownicy mają możliwość:

- łatwego przeglądania swojej historii transakcji,

- dokonywania przelewów między subkontem a kontem osobistym,

- ustalania limitów transakcji,

- monitorowania zarówno wpływów, jak i wydatków.

Te funkcje sprzyjają efektywnemu planowaniu domowego budżetu, zyskując pełną kontrolę nad swoimi finansami. Tego rodzaju podejście sprzyja zdrowszemu zarządzaniu osobistymi funduszami. Ponadto, korzystanie z płatności bezgotówkowych jeszcze bardziej ułatwia obsługę subkonta. Wszystkie te udogodnienia sprawiają, że subkonto staje się niezastąpionym narzędziem w codziennym zarządzaniu osobistymi finansami oraz wydatkami.